イベントリポート

「iDeCo」って何?~自分でためて、自分で備える未来資金

2017.06.23

最近、新聞や雑誌、WEBなどのメディアでよく目にする「iDeCo」(個人型確定拠出年金、イデコ)。その意味や内容を詳しく知らない人も多いのではないでしょうか。日経ウーマノミクス・プロジェクト実行委員会は6月下旬から7月上旬にかけて、「はじめての資産運用!iDeCo丸分かり~自分でためて、自分で備える未来資金」と題した女性向けセミナーを東京、大阪、名古屋で相次ぎ開催しました。6月23日の東京開催セミナーの様子をリポートします。

iDeCoは年金の「3階建て」部分

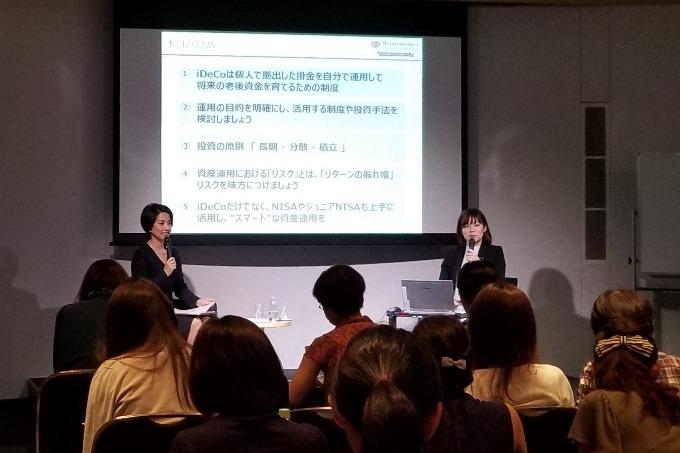

梅雨時で蒸し暑い中にもかかわらず、東京のセミナー会場は約80人の女性参加者で席が埋まりました。セミナー開始前から資産運用などに関する配布資料を熱心に読み込む姿から、iDeCoへの関心の高さが伝わってきます。

講師は大和証券営業企画部の中塚希恵さん。2008年の入社直後に配属された福岡支店など営業現場での豊富な経験を生かし、投資や資産運用に関する講師として全国各地を駆け回っています。ナビゲーターはBSジャパンやテレビ東京の経済番組に出演し、株式市場などの報道に携わっている榎戸教子さんが務めました。

よく年金制度は3階建ての建物に例えられます。1階はすべての国民が加入する国民年金、2階は会社員や公務員が加入する厚生年金、そしてiDeCoが属する確定拠出年金はこれらに上乗せする3階部分に相当します。

税制メリットが大きく「活用しない手はない」

そもそも確定拠出年金とは、毎月一定額のお金を積み立てて60歳以降に受け取ることができる私的年金制度の1つ。「個人型」のiDeCoと「企業型」の2種類があります。従来iDeCoは自営業者と、勤務先に企業年金のない会社員が加入対象でしたが、17年1月の法改正で会社員全体(一部を除く)と公務員、専業主婦などにも対象が広がりました。 中塚さんは「iDeCoを活用しない手はない」と強調します。

その最大の理由は所得税などの税金支払い額を減らせるメリットです。毎月積み立てる掛金は全額、課税所得から除外されます。株式投資など一般的な資産運用で約20%が課税される運用益も非課税となります。運用益が元本に加わる「複利」で運用されることもあり、「運用期間は長ければ長いほどお得」(中塚さん)だそうです。60歳以降に一時金か毎月の年金の形で受け取る際にも、税制面で優遇が受けられます。日ごろ、株式などのニュース番組を通じ視聴者に伝えている榎戸さんは「iDeCoのメリットを知らない人がまだ多いのでは」と話していました。

加入者がすぐに実感できるiDeCoのメリットは毎月支払う掛金の所得控除でしょう。会社員の場合(一部を除く)、毎月最大で1万2000~2万3000円を積み立てることができます。例えば年間課税所得が350万円で35歳の会社員が毎月2万円ずつiDeCoで積み立てると、所得税や住民税の節税効果は年7万2000円にもなります。60歳目前まで積み立て続けると節税効果は25年間で実に計約180万円にのぼります。これは毎年の年末調整や確定申告によって戻ってきます。中塚さんは「もし年末調整で給与に上乗せされて戻ってきたとしても、今月はちょっと増えたなと思って浪費してしまわないように!」と注意を呼びかけていました。

運用は「元本確保型」と「元本変動型」の組み合わせ

iDeCoに加入するにはどのような手続きが必要なのでしょうか。まずは証券会社などの運営管理機関(金融機関)を選びましょう。会社員の場合は勤務先にiDeCo加入対象であることを証明する書類を交付してもらう必要があり、加入申出書や本人確認書類などとともに金融機関に提出します。国民年金基金連合会の審査もあるため、現在は一連の加入手続きに2カ月程度を要するそうです。

運用スタートにあたっては、預貯金などの「元本確保型」商品と投資信託などの「元本変動型」商品の中から1つ以上を選ぶ必要があります。榎戸さんは「自分で運用するのが不安で、結局、預貯金だけになっている人も多いですね」との感想を話すと、中塚さんは「お金を貯めこむよりも、運用で市場にお金が回るほうが経済全体にとっていいこと」とiDeCoを通じた資産運用の意義を強調していました。充実した運用商品を取り扱う金融機関を選ぶこともカギになりそうです。

資産運用は目的を明確に

中塚さんは資産運用の秘けつもレクチャーしてくれました。例えば洋服を買う際に、頭の中では「仕事やオフにも使えるジャケットがほしい」「憧れのあのブランドで買い物がしたい」といった様々な考えや思いが飛び交っているはずです。資産運用も同じで、例えば3年後に車を買い替えるためなのか、10年後にマイホームを購入するためなのか、30年後の夫婦の老後生活のためなのか、目的をはっきりさせたうえで投資手法や投資商品を検討し、iDeCoやNISA(少額投資非課税制度)、ジュニアNISAなどの各種制度を活用していくことが大切だと訴えていました。

世界情勢や企業の動向など様々な要因が影響する株式市場や為替マーケットは、波のように日々変動を続けています。相場の短期的な上下動に一喜一憂することなく「長期的に資産を見守ることが重要」と中塚さん。iDeCoのように毎月一定額を積み立てて長期間運用する「時間分散投資」の有効性を指摘していました。

セミナー終了後には講師の中塚さんとナビゲーターの榎戸さんを囲んだ交流会も開かれました。サンドウィッチなどの軽食をとりつつ、中塚さんや榎戸さんから投資のコツや経済ニュースの裏側を聞き出そうとしたり、資産運用の話題に花を咲かせたりする参加者の姿が目立ちました。